Banyak orang yang menganggap bahwa menulis adalah hobi. Sebelum menjadi penulis kita harus belajar terlebih dahulu ilmu kepenulisan. Untuk bisa menjadi seorang penulis, kita harus banyak berlatih menulis. Agar tulisan kita berbobot dan bermanfaat, maka kita harus banyak-banyak membaca untuk menambah pengetahuan. Jadi, penulis adalah sebuah pekerjaan yang layak disebut sebagai profesi. Untuk menjadikan penulis sebagai profesi maka harus membuat rencana kerja, memiliki target penulisan yang masuk akal dan menyusun langkah mengembangkan diri.

"Penulis itu adalah manusia yang akan menulis dengan hati. Penulis bukan robot yang menulis tanpa lelah. Penulis juga bukan mesin uang yang menulis hanya untuk mencetak uang." (Astri Damayanti)

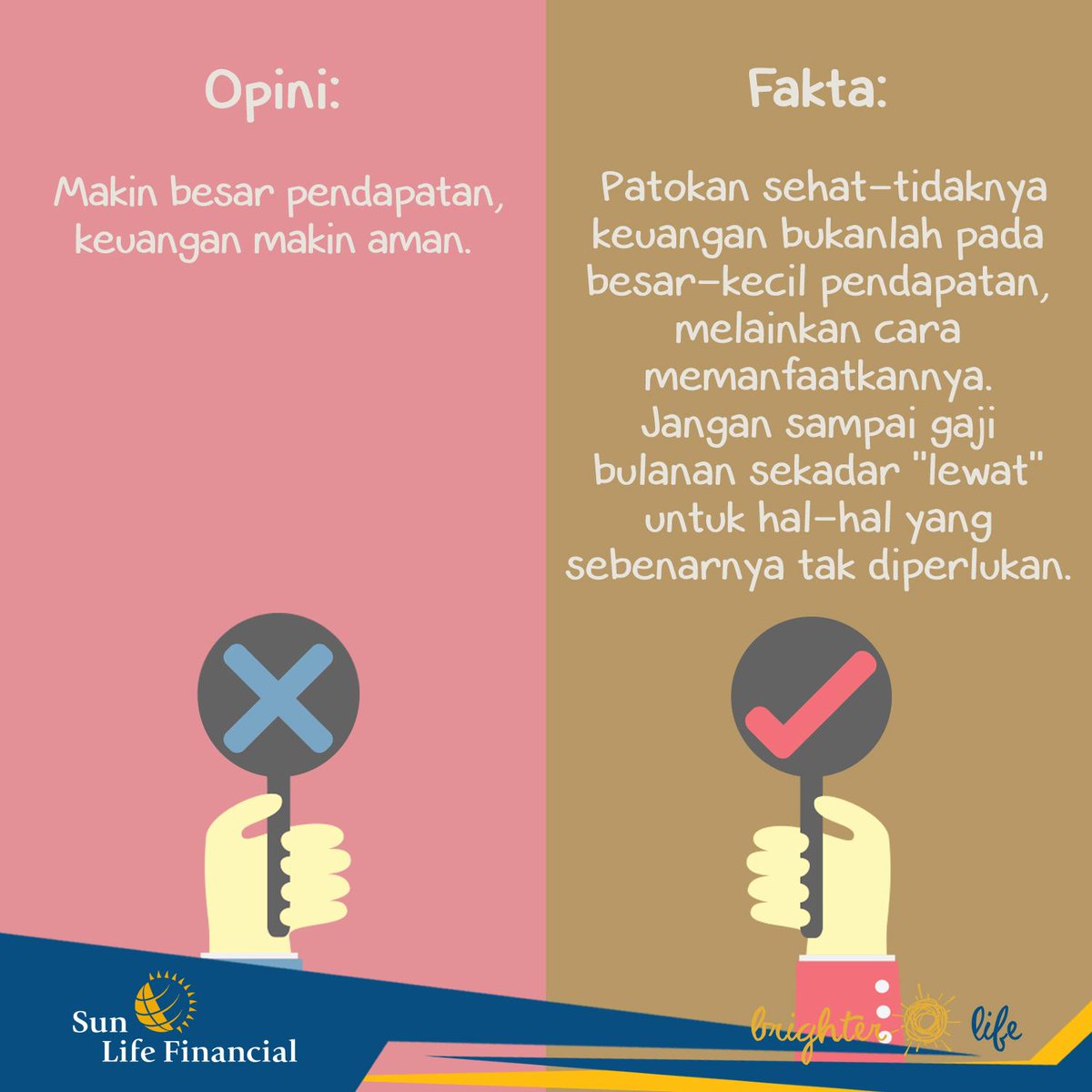

Memilih sebagai freelancer seperti menjadi penulis memang harus pintar-pintar mengatur keuangan. Ini karena penghasilan seorang penulis tidak pasti berapa besarnya setiap bulan. Kadang penghasilan bulan ini sangat banyak dan kadang juga bulan berikutnya tidak ada penghasilan sama sekali. Bahkan di awal-awal menjalani pekerjaan sebagai penulis full time kita harus menghadapi kenyataan tidak mendapat pemasukan selama beberapa bulan.

|

| Sumber : Twitter @Sunlife_ID |

Untuk membuat rencana kerja dan target tentu saja kita harus realistis. Sebelum menentukan rencana kerja dan target penulisan, seorang penulis perlu tahu beberapa info seperti :

- Alamat-alamat penerbit baik itu alamat surat maupun alamat email.

- Jenis tulisan apa saja yang diterima oleh penerbit. Ini pernting karena setiap penerbit memiliki karakteristik sendiri yang seringkali berbeda dengan penerbit lain.

- Bagaimana system pembayaran yang diterapkan penerbit. Ada penerbit yang menerapkan pembayaran system royalty dengan uang muka, royalty tanpa uang muka atau jual putus.

- Perlu juga mengumpulkan alamat media cetak maupun elektronik.

- Berapa honor yang dibayarkan oleh media untuk setiap tulisan yang dimuat.

- Agency naskah yang memerlukan jasa penulisan artikel. Walaupun dibayar dengan harga murah, tapi peluang ini bisa kita jadikan sarana untuk melatih menulis sekaligus mendapat bayaran.

- Info lomba menulis yang deadlinenya bisa kita capai secara realistis.

Kita juga perlu memperhitungkan waktu yang diperlukan seandainya proposal naskah itu ditolak maka kita perlu mengirimkan ke penerbit lain dan menunggu lagi selama 3 bulan. Untuk itulah seorang penulis perlu memiliki catatan pengiriman naskah yang berisi waktu pengiriman juga informasi tindakan yang dilakukan pada naskah. Apakah diterima dengan revisi atau ditolak kemudian dikirim ke penerbit lain.

Untuk itulah juga seorang penulis perlu memilki target. Misalnya saja kita menargetkan 1 proposal naskah disetujui dalam 1 bulan. Maka bisa jadi kita harus menargetkan untuk mengirim 5 proposal naskah kepada penerbit. Masa iya dari kelima itu tidak ada satupun yang di acc. Kalau terjadi hal demikian itu artinya kita harus belajar lagi membuat proposal naskah.

Kita juga perlu membuat target penulisan yang menghasilkan uang cepat dan menghasilkan uang lama tapi bisa sekaligus menjadi investasi. Peluang mendapatkan uang cepat dari menulis bisa dihasilkan dari :

- Menulis artikel di media cetak

- Menjual naskah dengan system jual putus

- Menerima nulis artikel pesanan

- Menerima pekerjaan sebagai ghost writer

- Mengikuti lomba menulis

Sedangkan untuk mendapatkan penghasilan perbulan kita bisa mulai merintis untuk mendapatkan penghasilan dari pembayaran sistem royalti. Biasanya royalti akan dbayarkan setelah laporan penjualan buku dalam jangka waktu 6 bulan. Jadi pada bulan ke-8 kita baru bisa menerima royallti dan akan menerima lagi setelah 6 bulan. Tapi ada juga penerbit yang memberikan royalti setiap bulan-bulan tertentu, tidak peduli apakah penjualan sudah mencapai 6 bulan atau belum. Nah dari penghasilan yang tidak menentu besarnya inilah maka seorng penulis perlu mengelola keuangannya sebaik mungkin.

"Mengelola uang itu sama pentingnya atau bahkan lebih penting daripada menghasilkan uang." (Merry Riana)

Apapun jenis tulisan yang kita pilih dan kemana tulisan yang kita hasilkan akan dijual, yang terpenting adalah kita bisa mengelola keluar masuknya uang dengan baik. Jangan sampai kita belanja berlebihan di saat menerima banyak uang dan akhirnya harus berhutang ketika tidak ada pembayaran atas naskah yang dihasilkan oleh penulis. Yang lebih berbahaya adalah ketika pengeluaran melebihi pemasukan.

Untuk itulah perlunya seorang penulis membuat target tulisan dan rencana kerja agar nantinya berapa penghasilan yang bisa diterima bisa diprediksi. Walaupun dengan penghasilan yang tidak tetap, tapi kalau bisa mengatur keuangan dengan baik maka bisa saja seorang penulis menjadi penulis yang "kaya". Yang dimaksud kaya di sini adalah bisa memiliki tabungan maupun investasi karena pandai mengelola uang yang diterimanya.

Menurut penasehat keuangan Safir Senduk, bakat mengelola keuangan seseorang sangat dipengaruhi oleh karakter pribadi yang ditentukan oleh potensi otak yang dimiliki oleh seseorang. Otak terbagi menjadi dua yaitu otak kanan dan otak kiri.

Bagi orang yang dominan dengan otak kiri memiliki karakter lebih mengutamakan logika. Biasanya dia akan ungul dibidang matematika, senang membaca, mengutamakan logika, mengedepankan urutan, berpikir sistematis, penuh kepastian dan senang menganalisa. Orang yang dominan dengan otak kanan seringkali akan memakai instingnya sehingga suka pada kreatifitas, sangat konseptual, memiliki banyak gagasan, inovatif, suka dengan gambar, musik, irama maupun melodi.

Jadi mana yang lebih baik? Orang yang sering menggunakan otak kiri atau otak kanan? Tentu saja dua-duanya baik. Yang terpenting adalah menentukan keputusan dengan menggunakan bagian otak yang tepat. Untuk mengatur pengeluaran memang sebaiknya menggunakan orak kiri agar bisa teratur dan tidak boros. Sedangkan bagi penulis yang ingin memutuskan kemana akan menjual naskahnya tentu saja akan lebih baik jika menggunakan otak kanan dengan memanfaatkan insting siapa tahu bisa mendapatkan penerbit yang bisa mengubah naskah kita menjadi buku best seller.

Masih menurut safir senduk, untuk mengelola pendapatan ada 3 macam cash flow yang bisa diterapkan, yaitu :

1. Memiliki investasi sebanyak mungkin.

Yang dimaksud investasi di sini adalah dana yang dikeluarkan memiliki nilai investasi seperti misalnya emas, saham, mata uang asing, real estate maupun deposito. Nilai emas sejauh ini terus naik sehingga ada baiknya menyimpan emas untuk dijual kembali jika suatu saat nanti kita membutuhkan uang. Jadi daripada membeli barang-barang yang sifatnya konsumtif seperti gadget dan sejenisnya, ada baiknya uang tersebut kita gunakan untuk membeli beberapa gram emas. Toh kalau menuruti membeli gadget terbaru kita akan kewalahan dengan munculnya gadget-gadget baru dalam hitungan bulan bahkan minggu.

Untuk berinvestasi saham ada baiknya jika kita memiliki ilmu tentang saham walaupun bukan si penulis sendiri yang akan bertransaksi di bursa saham. Tapi setidaknya si penulis bisa lebih baik dalam memilih manager investasi yang nantinya bisa memberikan banyak keuntungan dari investasi yang dimiliki. Syarat utama dalam memilih manager investasi adalah orang tersebut harus memiliki track record yang baik dan tidak pernah menyalah gunakan kepercayaan investor. Penulis yang berinvestasi juga harus tahu kemana investasinya ditanamkan.

Jika si penulis ingin berinvestasi di bidang properti ada baiknya mulai dari yang kecil dulu. Misalnya membeli tanah murah kemudian dibangun menjadi rumah sewa. Atau bisa juga dengan membuat rumah kos. Dengan demikian akan diperoleh uang sewa yang bisa menambah penghasilan setiap bulannya.

Namun demikian jika seorang penulis ingin berinvestasi maka perlu juga berhati-hati pada investasi bodong yang justru akan membuat merugi. Untuk mengetahui apakah investasi tersebut benar atau hanya tipu-tipuan saja, maka Safir Senudk juga memberikan ciri-ciri investasi bodong, yaitu:

- Bunga yang diberikan sangat tinggi sehingga nasabah akan mudah tergiur padahal dana yang diberikan tersebut merupakan dana dari investor baru.

- Memberikan dana cash setiap bulan yang bisa menarik minat nasabah dan lagi-lagi dana ini merupakan dana dari investor baru.

- Berani memberikan jaminan tidak ada rugi.

- Memberikan iming-iming berupa bonus jika bisa merekrut member baru yang bisa jadi dana dari nasabah baru untuk menutupi deviden nasabah lama.

- Biasanya mereka memberikan presentasi yang membingungkan sehingga investor akan menerima saja apa yang dikatakan dari pada pusing.

|

| Sumber : Twitter @Sunlife_ID |

2. Menyiapkan dana untuk masa depan.

Yang dimaksud dana untuk masa depan di sini bisa jadi bermacam-macam. Seperti misalnya bagi penulis yang masih single maka perlu dana untuk persiapan menikah. Bagi penulis yang sudah menikah bisa saja memerlukan dana untuk membeli rumah karena selama ini rumahnya masih menumpang atau kontrak.

Bisa juga dana pendidikan untuk kepentingan anak-anak penulis yang saat ini masih kecil-kecil atau bahkan belum lahir. Apalagi bagi penulis yang menginginkan anaknya mendapatkan pendidikan yang terbaik seperti bersekolah di luar negeri misalnya. Maka dana pendidikan yang dipersiapkan juga harus lebih banyak lagi.

Yang sudah pasti sangat penting adalah dana pensiun. Walaupun sebenarnya tidak ada istilah pensiun bagi penulis. Tapi adakalanya di usia tuanya nanti seorang penulis ingin menikmati masa tuanya dengan santai sehingga mereka bisa menulis tidak semata untuk mencari uang.

3. Mengatur Keuangan

Ini yang lumayan sulit dilakukan oleh penulis karena untuk bisa mengatur keuangan memerlukan disiplin yang tinggi. Apalagi ketika penulis mendapatkan royalti yang jumlahnya cukup besar. Ada saja godaannya mulai dari membeli barang-barang yang kurang diperlukan sampai keinginan untuk jalan-jalan dan makan-makan. Yang ujung-ujungnya akan membuat si penulis boros.

Menurut Safir Senduk, yang namanya pengeluaran itu ada 3 jenis yaitu :

- Wajib

- Butuh

- Ingin

Untuk "wajib" dan "butuh" ini ada batasnya sementara "ingin" tidak ada batasnya. Untuk itu penting bagi seorang penulis untuk membuat prioritas seperti yang diilustrasikan oleh Safir Senduk berikut ini :

- Pos utang maksimal 30% di pendapatan. Di pos ini ada cicilan rumah, mobil dan sejenisnya. Jika ternyata untuk pos ini lebih dari 30% maka bisa jadi keuangan si penulis akan kacau.

- Pos tabungan minimal 10% dari pendapatan. Pos ini bisa digunakan untuk tabungan dan investasi. Semakin banyak persentasenya untuk pos ini tentu saja akan semakin baik.

- Pos asuransi 10% dari pendapatan. Penting bagi penulis untuk memiliki asuransi jiwa, kesehatan, pendidikan juga pensiuan.

- Pos biaya hidup dan gaya hidup 45-50% dari pendapatan. Di pos ini termasuk uang belanja bulanan, pengeluaran rutin (seperti listrik, air dan sejenisnya), berbagai iuran (misal iuran sampah, kemanan komplek dll), gaji asisten rumah tangga dll. Setelah semua kewajiban untuk biaya hidup sudah disisihkan maka sisanya bisa digunakan untuk kebutuhan gaya hidup seperti membeli tas, baju baru, ngopi di cafe dan sebagainya. Jika si penulis pandai berhemat maka uang untuk gaya hidup ini bisa ditambahkan pada pos tabungan dan investasi. Yang terpenting adalah jangan pernah tergiur SALE karena ini bisa membuat logika si penulis hilang dan akhirnya menghabiskan banyak uang untuk belanja tidak jelas.

- Pos sosial sebesar 2,5-5% seperti misalnya untuk zakat dan sejenisnya.

|

| Sumber : Twitter @Sunlife_ID |

"Asuransi itu ibarat payung. Dia tidak menjamin hujan tidak turun tapi dia menjamin tidak akan kena basah jika hujan turun." (Safir-Senduk)

Berikut ini adalah tips melakukan investasi sekaligus asuransi yang baik bagi penulis:

- Hitung terlebih dahulu kesanggupan kita membayar dana yang akan kita investasikan Hal ini tentu saja dengan mempertimbankan juga banyaknya biaya yang harus kita keluarkan dan pendapatan yang diterima.

- Kalau bisa pilih perusahaan investasi yang memungkinkan kita merubah besaran investasi sesuai kondisi keuangan sebagai antisipasi jika suatu saat keuangan keluarga kita memburuk.

- Carilah perusahaan investasi atau asuransi dengan rekam jejak pembayaran klaim yang mudah dan cepat.

- Pelajari dengan baik akad investasi maupun asuransi sebelum menandatanganinya.

- Lihat juga fleksibilitas penarikan dana yang ditawarkan. Perusahaan ivestasi maupun asuransi yang baik akan memberikan tenggang waktu mempelajari akad investasi maupun polis asuransi.

Dalam pengelolaan dana investasi harga unit akan dihitung secara harian dan kinerja dana investasi bisa dipantau melalui beberapa media cetak nasional terkemuka. Bisa juga mengunjungi www.sunlife.co.id . Dalam mengelola dana investasi Sun Life Financial Indonesia bekerja sama dengan manajer investasi terpercaya dan berkelas dunia seperti Schroders Investment Management dan Fortis Investment.

Berbagai produk keuangan PT Sun Life Financial Indonesia yang bisa mendukung perencanaan keuangan untuk mewujudkan kesejahteraan serta masa depan cerah bagi penulis diantaranya adalah :

1. Sun Fortuner Link

Ini adalah proteksi investasi bagi masa depan karena uang berpotensi tumbuh optimal dalam jangka panjang dengan mendapatkan akses ke berbagai instrumen keuangan melalui berbagai pilihan dana investasi yang dikelola manajer investasi profesional. Jadi kita dan keluarga juga terlindungi bersamaan dengan pertumbuhan uang yang kita miliki.

Keunggulan investasi Sun Fortuner Link bagi penulis antara lain :

- Premi mulai dari Rp 300.000/bulan sehingga bisa terjangkau oleh penulis.

- Perlindungan asuransi sampai usia 88 tahun

- Memiliki pilihan uang pertanggungan asuransi jiwa hingga 100 X premi setahun.

- Jika diperlukan investasi ini bisa ditambahkan dengan berbagai jenis asuransi perlindungan seperti asuransi kecelakaan, cacat tetap total, santunan rawat inap, pembedahan, penyakit kritis dan ada juga manfaat pembebasan premi.

- Perlindungan dapat ditambah atau dikurang sesuai dengan kebutuhan.

- Fleksible dalam memaksimalkan potensi pengembangan hasil investasi. Jadi bisa menambah premi investasi tunggal dan pengalihan dana investasi kapan pun diperlukan.

- Fleksible dalam menentukan besar dana yang diinvestasikan serta frekuensi pembayaran yang diinginkan.

- Bebas melakukan penarikan dana invetasi kapan pun dibutuhkan.

2. Asuransi Briliance Fortuner

Ini adalah kombinasi asuransi dan investasi. Asuransi ini cocok bagi penulis yang ingin berinvestasi jangka panjang. Berbagai keuntungan lain dari asuransi Briliance Fortuner ini adalah :

- Perlindungan asuransi dan pertumbuhan dana investasi sekaligus dalam satu produk.

- Perlindungan jiwa hingga 100 X premi tahunan yang disesuaikan dengan kebutuhan.

- Perlindungan kecelakaan hingga Rp 3 miliar yang disesuaikan dengan usia masuk asuransi.

- 60% dari premi yang dibayarkan akan diinvestasikan pada dana yang dipilih.

- Pembayaran premi hanya 3 tahun untuk masa asuransi 10 tahun.

- Potensi pertumbuhan investasi dengan berbagai pilihan jenis investasi sesuai dengan profil risiko mulai dari risiko yang konservatif hingga agresif.

- Besarnya premi dan frekuensi pembayaran premi sangat fleksible mulai Rp 1 juta/bulan.

3. Brilliance Sejahtera

Ini adalah produk asuransi jiwa yang dikombinasikan dengan investasi. Besarnya proteksi dan investasi bisa disesuaikan dengan kemampuan serta kemapanan keuangan penulis.

- Premi minimum mulai Rp 2.400.000 atau US $300

- Bisa melakukan penambahan maupun penarikan juga pengalihan dana investasi kapan saja.

- Pilihan dana investasi bisa disesuaikan dengan kebutuhan serta tujuan investasi.

- Bebas memilih mata uang , bisa rupiah ataupun US dolar.

- Sistem Multiple Fund yang memungkinkan komposisi dana investasi bisa disesuaikan dengan kebutuhan dan profil risiko investasi.

- Bebas menentukan uang pertanggungan yang diinginkan.

- Cara pembayaran premi bisa tahunan, semesteran atau bulanan.

- Dapat ditambahkan dengan asuransi tambahan sesuai kebutuhan.

4. Brilliance High Watermark Protection Plus.

High Watermark merupakan nilai tertinggi yang dicapai harga unit pada periode kontrak yang telah ditentukan. Dengan metode High Watermark memungkinkan tim investasi Sun Life Indonesia melakukan penguncian nilai unit tertinggi dalam mengelola dana nasabah.

Jika suatu saat pasar tidak kondusif nasabah tetap bisa menikmati keuntungan karena nilai unit tertinggi tetap akan diterima nasabah pada akhir kontrak. Produk ini memiliki 3 manfaat sekaligus yaitu perlindungan jiwa, pengakumulasian kekayaan serta mengantisipasi fluktuasi pasar. Masa pengamatan untuk menentukan harga unit tertinggi adalah 96 bulan atau 8 tahun dan harga unit yang dijadikan acuan adalah harga unit tertinggi hingga akhir masa asuransi yaitu 10 tahun.

5. Brilliance One Protection Plus.

Ini adalah produk asuransi kontribusi tunggal yang dirancang khusus untuk memenuhi kebutuhan perlindungan jiwa dan investasi. Beberapa keunggulan dari produk ini antara lain :

- Pembayaran kontribusi hanya satu kali (Kontribusi Tunggal)

- Bisa melakukan penambahan dana setiap saat dengan minimum penambahan Rp 1.500.000

- Perlindungan hingga usia 88 tahun

- Tersedia dalam rupiah dan US dolar

- Minimum uang pertanggungan 125% dari Kontribusi tunggal atau Rp 15 juta (mana yang lebih besar).

- Tersedia fasilitas layanan medis darurat secara gratis mulai dari Rp 100 juta.

"Jika bisa mengendalikan keinginan Anda, maka Anda bisa mengendalikan pengeluaran Anda." (Safir Senduk)

Sumber Tulisan :

Twitter @Sunlife_ID

http://www.sunlife.co.id/

kompasiana.com

0 komentar:

Posting Komentar